Economist: Việt Nam ít bị ảnh hưởng bởi bốc hơi nguồn vốn đột ngột

Monday, September 9, 2013 2:45

% of readers think this story is Fact. Add your two cents.

Nội dung nổi bật:

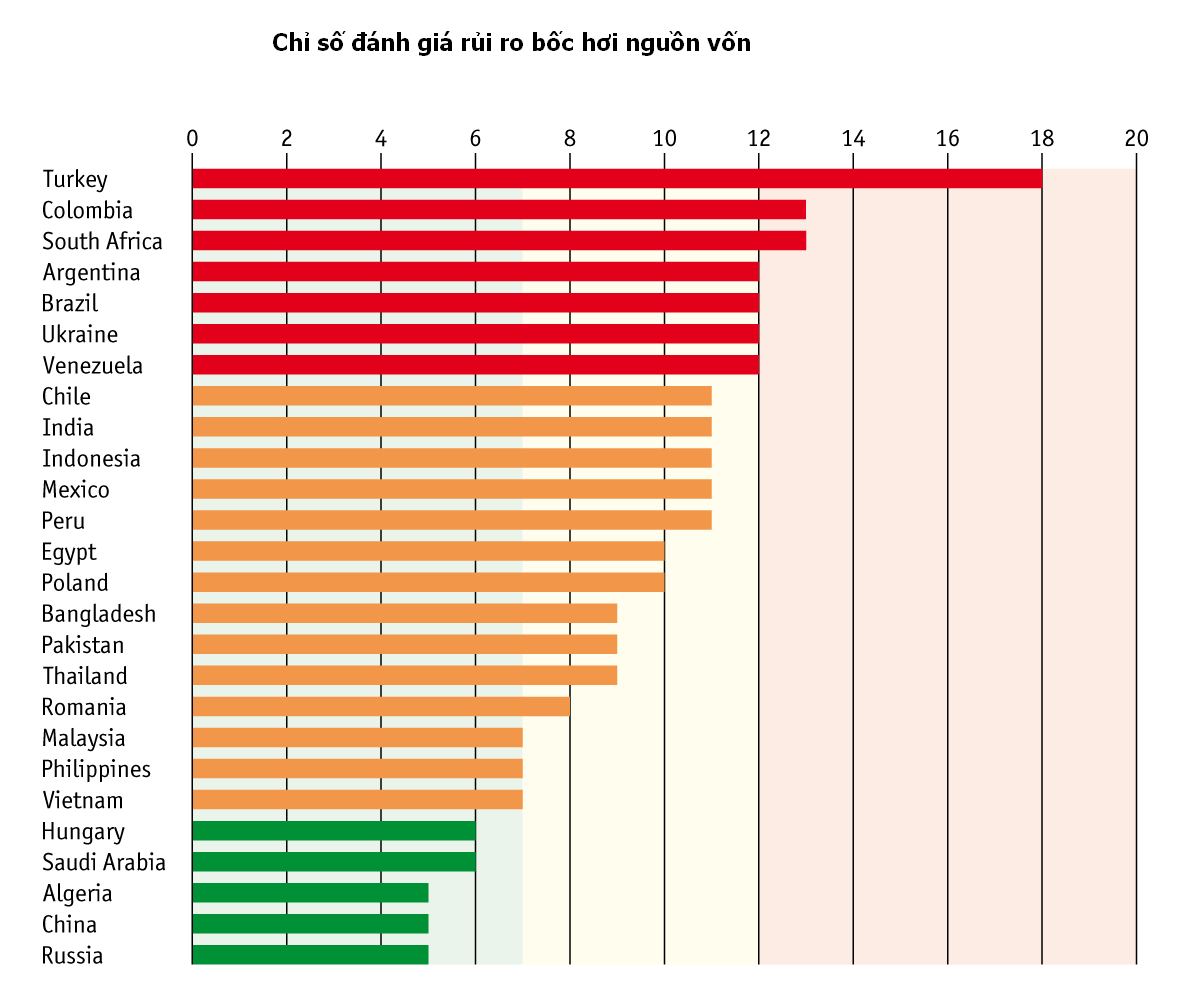

Đa số các thị trường mới nổi châu Á thuộc nhóm nước chịu rủi ro rút vốn ở mức độ trung bình (có ký hiệu màu vàng cam). Việt Nam là thị trường cuối cùng trong nhóm các nước có ký hiệu vàng cam với chỉ số đánh giá rủi ro là 7.

Nguyên nhân: Sau khi chủ tịch Fed hồi cuối tháng 5 cho biết Fed có thể giảm dần kích thích tiền tệ vào tháng 9 này và ngừng hẳn vào năm sau, khiến nhà đầu tư rút tiền khỏi các tài sản rủi ro như trái phiếu, cổ phiếu, đặc biệt ở các thị trường mới nổi.

Tạp chí kinh tế nổi tiếng The Economist vừa đưa ra chỉ số đánh giá rủi ro với 26 thị trường mới nổi trong trường hợp đóng băng dòng vốn do các nước phát triển ngừng nới lỏng tiền tệ.

Chỉ số đánh giá dựa trên 4 yếu tố: cán cân tài khoản vãng, nợ nước ngoài và thanh toán nợ nước ngoài ngắn hạn trên tổng giá trị dự trữ của chính phủ, tăng trưởng tín dụng và độ mở của hệ thống tài chính (một hệ thống tài chính mở thúc đẩy tăng trưởng trong dài hạn nhưng cũng đối mặt với rủi ro bốc hơi nguồn vốn nhanh).

Theo biểu đồ đánh giá của The Economist, các nước có chỉ số với ký hiệu màu xanh nghĩa là ít chịu rủi ro do dòng vốn đảo chiều đột ngột. Trái lại, những nước với ký hiệu đỏ cho thấy mức độ rủi ro cao.

(Nguồn: EIU, IMF; SWF, World Bank; Haver Analytics; Chinn and Ito (2008); The Economist)

(Nguồn: EIU, IMF; SWF, World Bank; Haver Analytics; Chinn and Ito (2008); The Economist)

Đa số các thị trường mới nổi châu Á thuộc nhóm nước có ký hiệu màu vàng cam – mức độ rủi ro thấp hơn. Ấn Độ và Indonesia là hai nước đã hứng chịu sức ép từ tình trạng bốc hơi nguồn vốn.

Mức độ rủi ro với các thị trường khác như Malaysia và Philippines, nạn nhân của cuộc khủng hoảng tài chính châu Á những năm 1990, cũng giảm so với trước kia. Cả hai đều có thặng dư tài khoản vãng lai và có dự trữ lớn đủ để bù đắp các khoản nợ nước ngoài ngắn hạn.

Việt Nam là thị trường cuối cùng trong nhóm các nước có ký hiệu vàng cam với chỉ số đánh giá rủi ro là 7.

Thổ Nhĩ Kỳ bị coi là thị trường mới nổi dễ chịu ảnh hưởng bởi bốc hơi nguồn vốn nhất, với chỉ số đánh giá rủi ro là 18 điểm (trên thang điểm tối đa 20). Thâm hụt tài khoản vãng lai của Thổ Nhĩ Kỳ tương đương hơn 6% GDP, tỷ lệ nợ nước ngoài ngắn hạn chiếm hơn 150% tài sản dự trữ và kể từ năm 2009, tín dụng tăng trưởng nhanh hơn. Nam Phi và Brazil lần lượt ở vị trí thứ 3 và thứ 5.

Trung Quốc được coi là khá an toàn trong trường hợp đảo chiều dòng vốn do có thặng dư tài khoản vãng lai lớn và có kho dự trữ ngoại hối lớn nhất thế giới với giá trị hơn 3,5 nghìn tỷ USD trong khi đó tài khoản vốn vẫn ở dạng đóng.

Tiền tháo chạy khỏi các thị trường mới nổi sau khi chủ tịch Cục dự trữ liên bang Mỹ (Fed) Ben Bernanke hồi cuối tháng 5 cho biết Fed có thể giảm dần kích thích tiền tệ vào tháng 9 này và ngừng hẳn vào năm sau. Lo ngại kế hoạch này của Fed, nhà đầu tư rút tiền khỏi các tài sản rủi ro như trái phiếu, cổ phiếu, đặc biệt ở các thị trường mới nổi sau khi các thị trường này hưởng lợi từ dòng tiền lên đến gần 4.000 tỷ USD.

Số liệu từ EPFR Global cho thấy kể từ tháng 5 đến nay, nhà đầu tư đã rút hơn 47 tỷ USD khỏi các quỹ đầu tư vào cổ phiếu và trái phiếu thị trường mới nổi. Lượng vốn bị rút trong tuần kết thúc ngày 28/8 là cao nhất trong hai tháng và các quỹ đầu tư cổ phiếu của hai nước Mexico và Philippines bị rút vốn kỷ lục.

Tại Việt Nam, theo số liệu của IndexUniverse, nhà đầu tư nước ngoài liên tục rút vốn khỏi Market Vectors Vietnam ETF trong 3 phiên từ ngày 26/8 đến 28/8 lần lượt là 0,9 triệu USD, 0,89 triệu USD và 1,73 triệu USD sau khi rút 5,43 triệu USD trong phiên tuần trước đó.

Hoạt động bán ròng của NĐT nước ngoài chủ yếu là từ các quỹ ETF, bao gồm 2 quỹ lớn là Market Vector Vietnam ETF (VNM) và FTSE Vietnam ETF, bắt đầu xuất hiện từ tháng 6.

Tuy nhiên, sau 2 tuần bán ròng liên tiếp, khối ngoại bắt đầu mua ròng trở lại trong tuần đầu tháng 9, giúp VN-Index phục hồi 1,55% so với tuần trước đó.

Trên thị trường trái phiếu, khối ngoại còn bán ròng mạnh hơn. Chỉ chưa đầy 2 tháng trở lại đây, nhà đầu tư nước ngoài đã bán gần 11.000 tỷ đồng, bằng 96% tổng lượng mua ròng trong 5 tháng đầu năm. Cùng với lượng bán ròng cao, mức giao dịch của khối ngoại giảm tới 30-40% so với những tháng trước đây. Điều này khiến thanh khoản trên thị trường trong nhiều phiên đạt chưa đến 1.000 tỷ đồng.

Theo Dân Việt/Economist